近期,国际知名金融机构摩根士丹利(Morgan Stanley)发布了《呆板人年鉴》(The Robot Almanac)系列陈诉,引起全世界财产界的存眷。 《呆板人年鉴》(The Robot Almanac)系列陈诉分为多卷叙述呆板人财产的弘大远景,从已经发布环境看,今朝已经有:

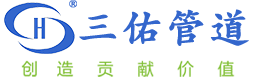

物理AI的综合指南(The Morgan Stanley Robot Almanac:A Comprehensive Guide to Physical AI ) 第一卷:人工智能实体化;呆板人的寒武纪年夜发作(The Robot Almanac Vol.1:AI Gets Physical;Cambrian Explosion of Bots) 第二:怎样练习你的呆板人;地缘政治;稀土;萨根的预言(The Robot Almanac Vol. 2:How to Train Your Robot;Geopolitics;Rare Earths;Sagan’s Prophecy) 第三卷:人形呆板人与工业呆板人(The Robot Almanac Vol. 3:Humanoids&Industrial Robots) 第四卷:无人机与空中交通(The Robot Almanac Vol. 4:Drones&Air Mobility) 第五卷:太空与国防(The Robot Almanac Vol. 5:Space&Defense) 第六卷:主动驾驶汽车(The Robot Almanac Vol. 6:Autonomous Vehicles ) 第七卷:脑机接口和其他形态因素(The Robot Almanac Vol. 7:BCI&Other Form Factors) 系列陈诉中,摩根士丹利对于全世界呆板人财产将来做出了极具远景的猜测:到2050年,全世界呆板人年销量达14亿台,仅硬件发卖额将超25亿美元,全世界将有约65亿台的呆板人运行保有量,约每一10小我私家就拥有1小我私家形呆板人。 于陈诉中,摩根士丹利认为人工智能正于履历一场底子性的改变——从数字世界走向物理世界,Physical AI (物理智能)是接下来更广泛的人工智能(AI)的主题焦点部门,摩根士丹利将此趋向类比为呆板人的“寒武纪年夜发作”,怎样弥合人工智能与物理世界间的鸿沟,将是要害挑战: 物理智能正成为更广泛人工智能(AI)主题中的焦点构成部门,其要害于在弥合人工智能与物理存于之间的鸿沟。AI Copilot及AI代办署理彻底存于在软件情况中,而人形呆板人则令人工智能可以或许理解并与物理世界举行交互。从技能生态体系的角度看,人形呆板人已经成立于一个完备且高度互联的技能栈之上,包括技能提供商、焦点组件制造商、人形呆板人集成商以和终极利用者。跟着这一能力慢慢成形,人形呆板人的技能生态已经经从观点走向由进步前辈AI与繁杂硬件配合驱动的快速扩张阶段。 摩根士丹利研究部认为,向“物理智能”转型标记着人类技能演进的主要篇章。具身智能于物理世界的快速突起,加之智能成本的显著降落,正于创造新的竞争上风及价值来历。 特别值患上存眷的是,摩根士丹利于陈诉中指出,跟着愈来愈多的企业涌入,呆板人终端市场已经最先拥堵,而焦点技能供给商有望终极获益。 是以,摩根士丹利建议投资“铁镐及铁铲(Picks and Shovels)”类企业——犹如挖金矿,不管是谁终极挖到金矿,铁镐、铲子永远是刚需。 于人形呆板人范畴,甚么是“铁镐及铁铲(Picks and Shovels)”公司?弥合物理与AI间毗连的要害技能——传感器,恰是此中3年夜高增值范畴之一! 建议投资传感器等环节,感知技能是人形呆板人3年夜最具吸引力增加时机,警惕泡沫,中国已经有超150家呆板人公司 摩根士丹利认为,不管将来的呆板人市场是由特斯拉 、宇树还有是 Figure 等公司主导,这些呆板都需要不异的底层基础举措措施:专用传感器、电源治理芯片及强盛的计较能力。 甚么是呆板人财产最具增加潜力的投资范畴? 陈诉中,摩根士丹利认为人形呆板人主题的投资赛道有许多,包括组件、半导体、软件、体系集成商等,此中,最具吸引力的额增加时机有3个——年夜脑、视觉、感知。 感知技能 以传感器为主导的模仿芯片,是呆板人实现外界感知的焦点,令人形呆板人具有运动、感知及供能能力,是人形呆板人智能的硬件开发的基础,例如热感、压力或者间隔传感器等等模仿芯片。 除了传感器外,摩根士丹利认为履行器、机电、电池与储能以和质料科学等等呆板人身体技能一样主要,但比拟传感器,这些部件相对于“供给足够”。 于呆板人感知技能范畴,陈诉认为来自欧洲的模仿芯片企业拥有凸起的战略职位地方,这些传感器模仿芯片公司拥有广泛的产物组合,可以或许满意呆板人身体的机电节制处置惩罚、毗连、感知及安全等要害需求。 人形呆板人将带来重大的传感器需求,其需要的传感器密度远远跨越主动驾驶车辆,凡是每一个单位需要6个或者更多摄像头以和深度传感器。 于感知范畴,陈诉枚举数家领先的传感器代表性企业: 索尼(Sony):索尼是全世界CMOS 图象传感器的市场统治者,拥有约50%的市园地位,陈诉认为其是呆板人销量受益者。 禾赛科技(Hesai): 激光雷达范畴的带领者。陈诉指出,这里存于一个不合——只管特斯拉公然拒绝利用激光雷达,但年夜大都工业人形呆板人(例如小米或者小鹏汽车的呆板人)都依靠激光雷达举行切确测绘,以确保工场情况的安全。 迈来芯(Melexis): 迈来芯是一家总部位在比利时的传感器和模仿芯片领先企业,陈诉先容了其Tactaxis 技能,这项技能使用磁传感器,使呆板人可以或许成长出充足敏捷的“触觉”,从而可以或许处置惩罚易碎物品——这对于在将呆板人从工场推广抵家庭来讲,多是一个至关主要的难题。此外,该公司还有专注在研发抗杂散磁场滋扰的传感器,这类传感器对于在于机电高滋扰磁场四周封装周详电子元件至关主要。 年夜脑技能 年夜脑技能重要包括AI软件及半导体,如AI算法以和强盛的处置惩罚单位(GPU、ASIC或者专用边沿计较装备),这些技能撑持感知、决议计划及通讯,是类人功效的焦点。 于年夜脑技能硬件范畴,NVIDIA 、 AMD 、ARM等计较芯片范畴的领军企业,是主要介入者,但同时,该陈诉重点先容了一个不太较着的范畴:电子设计主动化软件 (EDA)。 陈诉认为,跟着人形呆板人的不停成长,将愈来愈需要特定的专用集成电路芯片(ASIC),而不是现成的通用计较芯片——如google专用在推理练习的TPU芯片等,今后这种专用芯片会增多,是以需要EDA软件去设计这些定制芯片的架构,Synopsys、Cadence等EDA巨头将继承盘踞主导职位地方。 显然,中国于年夜脑技能硬件范畴的介入者未几,且较着处在掉队职位地方,但于年夜脑技能软件范畴,中国巨头于加快突起——如baidu 、 科年夜讯飞、阿里巴巴等。 西方依靠 OpenAI 或者google,而中国的呆板人雄师将运行于国产年夜型语言模子(LLM)及视觉-语言-动作(VLA)体系之上。 AI视觉/计较视觉技能 AI视觉/计较视觉技能涵盖了一部门传感器技能——高分辩率摄像头,但其挑战更夸大对于视觉数据的处置惩罚上。 AI视觉或者计较机视觉使物理智能可以或许“瞥见”、理解并处置惩罚视觉信息。这种技能需要超高分辩率摄像头、高带宽及低延迟,同时依靠进步前辈的DSP(数字旌旗灯号处置惩罚)来处置惩罚海量数据,而这些处置惩罚没法仅靠CPU或者GPU完成,由于需要统筹高机能及低功耗,提供高分辩率摄像解决方案以和尖端数字图象处置惩罚芯片的公司,将作为要害赋能者受益。 除了以上3年夜高增加范畴,将来人形呆板人的增加还有将表现于呆板人身体(The Body)制造的其他部门,譬如履行器、电池等,并由此带来机电节制芯片MCU、电源治理芯片IC(PMIC)的增加时机。 这方面,传统芯片制造商把控市场——德州仪器 、 意法半导体 、 英飞凌、瑞萨电子等。 三星 (包括其电子及电机部分)正踊跃开拓履行器及电池市场。该公司近期确认进甲士形呆板人范畴,并采纳了怪异的“供给商及客户”战略,规划于自家出产线上利用呆板人,同时将底层技能出售给其他公司。为了撑持这一组件生态体系,三星机电投资了挪威机电专家 Alva Industries ,从而得到了“FiberPrinting”技能——一种用在制造轻量化、无铁芯机电的技能,而这类机电对于在下一代呆板人手至关主要。 国度发改委新闻讲话人:警惕呆板人泡沫,仅中国已经有超150家呆板人公司 繁杂多变,且日趋拥堵的呆板人财产,是摩根士丹利于陈诉中,提出建议投资传感器等“铁镐及铁铲(Picks and Shovels)”公司的主要缘故原由。 今朝,全世界物理智能(Physical AI)介入者浩繁,且多元化,包括全世界科技云巨头、灵敏草创企业、传统工业巨头、世界级研究机构等等,竞争格式十分杂乱,人形呆板人的终极形态仍存于不确定性。 虽然陈诉对于将来呆板人财产的成长给出了确定、乐不雅的猜测,然而呆板人企业的发作增长了财产成长的竞争压力。 于12月5日,国度发改委政策研究室副主任、新闻讲话人李超于例行记者会上回应人形呆板人是否形成新的泡沫,指出: “速率"与“泡沫”一直是前沿财产成长历程中需要掌握及均衡的问题,具身智能财产也不破例。我国今朝已经有跨越150家人形呆板人企业,正于以超50%的增速超过式成长,此中对折以上为草创或者“跨行”进入,然而,当前人形呆板人于技能线路、贸易化模式、运用场景等方面还有没有彻底成熟。李超直言:“这对于鼓动勉励立异来说是一件功德,但也要出力提防反复度高的产物‘扎堆’上市、研发空间被压缩等危害”。她列出多项举措,包括成立健全具身智能行业准入及退出机制,加速要害焦点技能攻关,加快具身智能体于真实场景中落地运用等办法。 25万亿美元,14亿台呆板人,中国占比26%,带来57亿颗摄像头、7亿颗激光雷达等传感器增量需求 传统AI重要运用在数据阐发、内容天生等虚拟场景,而物理AI则将智能体系嵌入实体装备,使之可以或许于实际世界中自立感知、决议计划与履行。 将来,跟着芯片算力晋升、传感器成本降落、AI算法冲破,呆板人的落地场景正从工场车间快速向物流、医疗、农业、家庭办事、都会空中交通等多元场景延长。 详细来看,陈诉猜测,仅呆板人硬件发卖额,全世界市场将从2025 年的约 1000 亿美元激增至 2030 年的 5000 亿美元,2040 年到达 9 万亿美元,并于 2050 年爬升至 25 万亿美元(约合175万亿元人平易近币)。 陈诉中,这一猜测仅涵盖硬件发卖,若加之软件办事、维护和供给链相干收入,市场范围可能成倍增加。 此中,摩根士丹利猜测, 2050 年,中国将占全世界呆板人发卖额的约 26%,于工业呆板人及无人机范畴,中国所占份额甚至更高。 同时,摩根士丹利于陈诉中猜测,2030年、2040年、2050年全世界售出的呆板人数目级别离为9000万台、6亿台、14亿台——呆板人数目快速爬升。 此中,小型无人机及家用呆板人于近期最具市场潜力,而人形呆板人估计于 2029-2030 年最先范围化部署。

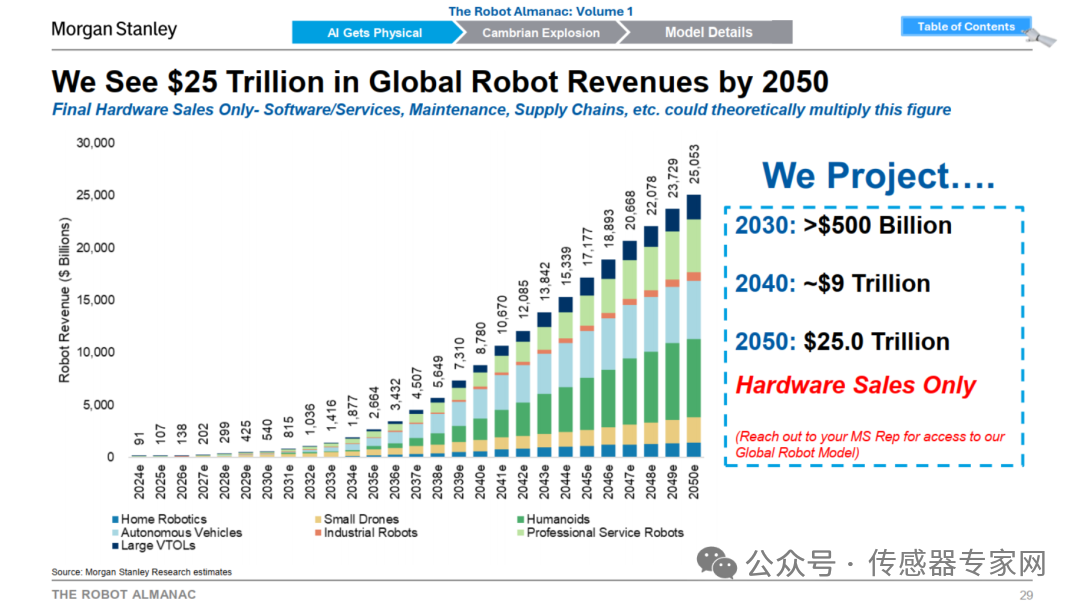

同时,摩根士丹利于陈诉中猜测,2030年、2040年、2050年全世界售出的呆板人数目级别离为9000万台、6亿台、14亿台——呆板人数目快速爬升。 此中,小型无人机及家用呆板人于近期最具市场潜力,而人形呆板人估计于 2029-2030 年最先范围化部署。  陈诉猜测,到2050年,要撑持14亿台呆板人,需要57 亿个摄像头(比 2025 年增加 95 倍)、270 亿个机电(增加 260 倍)、410 亿个轴承(增加 200 倍)、1250 万 ExaFLOPS 的边沿计较能力(增加 4 万倍)、170 万吨稀土磁铁(增加 480 倍)及 26 太瓦时的电池容量(增加 1450 倍)。

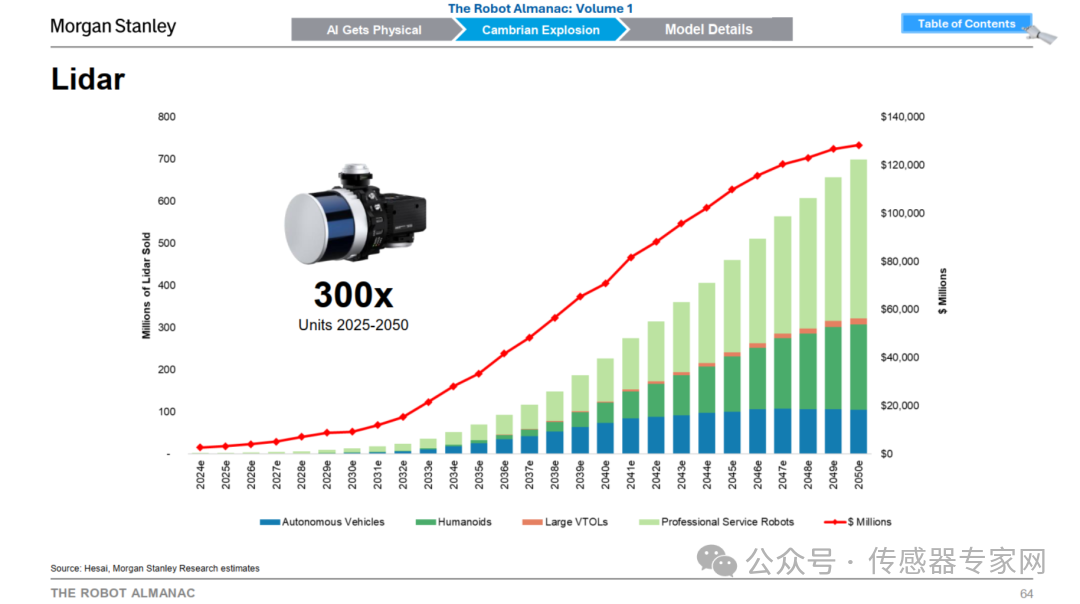

陈诉猜测,到2050年,要撑持14亿台呆板人,需要57 亿个摄像头(比 2025 年增加 95 倍)、270 亿个机电(增加 260 倍)、410 亿个轴承(增加 200 倍)、1250 万 ExaFLOPS 的边沿计较能力(增加 4 万倍)、170 万吨稀土磁铁(增加 480 倍)及 26 太瓦时的电池容量(增加 1450 倍)。  作为呆板人三维感知的焦点传感器,全世界激光雷达的需求量将到达约 7 亿颗,较 2025 年需求范围将增加近 300 倍。

作为呆板人三维感知的焦点传感器,全世界激光雷达的需求量将到达约 7 亿颗,较 2025 年需求范围将增加近 300 倍。